terça-feira, 26 de dezembro de 2017

Cobrança de frete marítimo unimodal prescreve em cinco anos, decide STJ

Cobrança de frete marítimo unimodal prescreve em cinco anos, decide STJ

Na falta de regra específica em relação ao prazo prescricional para cobrança de frete marítimo, na hipótese de transporte unimodal de cargas, a matéria deve ser regida pelo Código Civil. Dessa forma, o prazo para ajuizamento da ação de cobrança será de cinco anos, conforme afirmou a ministra Nancy Andrighi.

A ministra foi relatora do recurso interposto por uma empresa estrangeira de transportes marítimos contra empresa brasileira em razão do não pagamento de frete realizado de Hong Kong até o Porto do Rio Grande (RS).

O juízo de primeiro grau condenou a empresa brasileira a pagar o frete. A decisão foi reformada pelo Tribunal de Justiça do Rio Grande do Sul (TJRS), que considerou que o prazo para requerer o pagamento já estaria prescrito. Segundo o TJRS, deveria ser aplicado o prazo de um ano ao caso, conforme prevê o artigo 22 da Lei 9.611/98, independentemente de se tratar de transporte unimodal ou multimodal.

Diferenciação

No recurso especial, a empresa estrangeira alegou que, a partir da revogação do artigo 449 do Código Comercial, a prescrição do direito não possui disciplina legal expressa, de tal forma que devem ser aplicadas as regras comuns de prescrição do CC/02, ou seja, o prazo de cinco anos do artigo 206, parágrafo 5º, inciso I, ou a prescrição geral de dez anos prevista no artigo 205.

Nancy Andrighi explicou que antes da entrada em vigor do CC/02, o prazo aplicável para cobrança de frete em transporte marítimo de cargas era de um ano, tanto para transporte multimodal, por força da Lei 9.611/98, quanto para transporte unimodal, em razão do Código Comercial.

De acordo com a ministra, o TJRS entendeu que o caso em questão diz respeito a transporte unimodal, sendo inviável a aplicação extensiva da Lei 9.611/98, que é específica para transporte multimodal. Por isso, “ressoa nítido que a matéria deve ser regida pelas disposições insertas no Código Civil”.

“Em se tratando de transporte unimodal de cargas, será quinquenal o prazo para ajuizamento da ação de cobrança, nos termos do artigo 206, parágrafo 5º, inciso I, do CC/02”, concluiu a relatora. Com informações da Assessoria de Imprensa do STJ.

Fonte: Conjur

https://www.portosenavios.com.br/noticias/navegacao-e-marinha/41959-cobranca-de-frete-maritimo-unimodal-prescreve-em-cinco-anos-decide-stj

Receita Federal disciplina a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas no Brasil

Receita Federal disciplina a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas no Brasil

A Instrução Normativa (IN) RFB nº 1772/2017 define procedimentos da compensação do imposto sobre a renda pago no exterior incidente sobre lucros

Foi publicada hoje no Diário Oficial da União a IN RFB nº 1772/2017, que dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas no Brasil.

O ato define procedimentos da compensação do imposto sobre a renda pago no exterior incidente sobre lucros.

Adequa-se a legislação ao Decreto nº 8.660, de 29 de janeiro de 2016, que internalizou a Convenção sobre a Eliminação da Exigência de Legalização de Documentos Públicos Estrangeiros.

O que se deixa de exigir, apenas para os países que façam parte da Convenção, é a autenticação do Consulado brasileiro em um documento público emitido por autoridade estrangeira. Continua-se exigindo o reconhecimento da administração tributária para validade do documento comprobatório do pagamento. O reconhecimento do consulado brasileiro subsiste para os países que não fazem parte da Convenção sobre a Eliminação da Exigência de Legalização de Documentos Públicos Estrangeiros de Haia. Por fim, o documento da administração tributária e o seu apostilamento devem ter tradução juramentada para ter validade.

Além disso, altera-se ponto relativo à obrigação acessória específica, para estender até o ano-calendário 2018 a utilização de processo eletrônico para fins de entrega da escrituração contábil na hipótese de consolidação de investimentos em país com o qual o Brasil não mantenha cláusula específica para troca de informações para fins tributários.

registrado em: Tributação

http://idg.receita.fazenda.gov.br/noticias/ascom/2017/dezembro/receita-federal-disciplina-a-tributacao-de-lucros-rendimentos-e-ganhos-de-capital-auferidos-no-exterior-pelas-pessoas-juridicas-domiciliadas-no-brasil

Receita Federal esclarece regra de tributação sobre licença para comercialização de software

Receita Federal esclarece regra de tributação sobre licença para comercialização de software

Ato Declaratório Interpretativo (ADI) RFB nº 07/2017 trata do Imposto de Renda Retido na Fonte (IRRF)

Foi publicado hoje no Diário Oficial da União o ADI RFB nº 07/2017 que normatiza o entendimento relativo ao IRRF sobre licença para comercialização de software.

O ato define que as importâncias pagas, creditadas, entregues, empregadas ou remetidas a residente ou domiciliado no exterior em contraprestação ao direito de comercialização ou distribuição de software, para revenda a consumidor final, o qual receberá uma licença de uso do software, enquadram-se no conceito de royalties e estão sujeitas, via de regra, à incidência de IRRF à alíquota de 15%.

O referido entendimento, nos termos da Solução de Divergência Cosit nº 18, de 27 de março de 2017, já é uniforme na Secretaria da Receita Federal do Brasil (RFB). Com efeito, a referida solução de divergência veio reformar o entendimento anterior, contido na Solução de Divergência Cosit nº 27, de 30 de maio de 2008, considerando que a relação contratual existente entre a pessoa jurídica situada no Brasil e a pessoa jurídica domiciliada no exterior tem por objeto o direito de comercialização ou distribuição de softwares ou programas de computador, os quais serão, posteriormente, comercializados para um consumidor final que receberá a licença de uso do software. Assim, a licença de distribuição não se confunde com o produto a ser distribuído.

Ademais, em se tratando de importâncias pagas, creditadas, entregues, empregadas ou remetidas a residente ou domiciliado em país com tributação favorecida, o IRRF é calculado à alíquota de 25% (vinte e cinco por cento).

O ADI tem efeito vinculante em relação às unidades da RFB e torna ineficaz a consulta sobre o mesmo assunto, e sem efeito a solução já produzida.

registrado em: Tributação

http://idg.receita.fazenda.gov.br/noticias/ascom/2017/dezembro/receita-federal-esclarece-regra-de-tributacao-sobre-licenca-para-comercializacao-de-software

sexta-feira, 22 de dezembro de 2017

TEC – Alterações

TEC – Alterações Capítulos 34, 38, 39 e 85 – Desdobramentos e novas alíquotas.

A Resolução CAMEX Nº 95 DE 19/12/2017, publicada no DOU de hoje, incorpora as Resoluções nºs 23/2017 e 28/2017 do Grupo Mercado Comum do Mercosul ao ordenamento jurídico brasileiro, alterando a NCM e as alíquotas do Anexo I da Resolução CAMEX nº 125, de 15 de dezembro de 2016.

As alterações são nas posições:

34.04

|

Ceras artificiais e ceras preparadas

|

38.15

|

Iniciadores de reação, aceleradores de reação e preparações catalíticas, não

especificados nem compreendidos noutras posições.

|

38.23

|

Ácidos graxos (gordos*) monocarboxílicos industriais; óleos ácidos de refinação;

álcoois graxos (gordos*) industriais.

|

38.24

|

Aglutinantes preparados para moldes ou para núcleos de fundição; produtos químicos e preparações das indústrias químicas ou das indústrias conexas (incluindo os constituídos por misturas de produtos naturais), não especificados nem compreendidos noutras posições.

|

39.06

|

Polímeros acrílicos, em formas primárias.

|

85.33

|

Resistências elétricas (incluindo os reostatos e os potenciômetros), exceto de

aquecimento.

|

As alterações tem início de vigência em 1º/01/2018.

Por consequência, haverá alteração na TIPI/2017 para a adequação.

Fonte: LegisWeb

https://www.legisweb.com.br/noticia/?id=19801

Receita Federal informa sobre a paralisação dos sistemas aduaneiros

Receita Federal informa sobre a paralisação dos sistemas aduaneiros

Todos os sistemas da família Siscomex bem como o sistema Mercante ficarão indisponíveis no período de 0h do dia 1º de janeiro até às 12h do dia 2 de janeiro de 2018. É necessário que os intervenientes nas operações de comércio exterior programem o registro de suas operações, evitando transtornos em suas atividades

A Receita Federal informa que todos os sistemas da família Siscomex bem como o sistema Mercante ficarão indisponíveis no período de 0h do dia 1º de janeiro até às 12h do dia 2 de janeiro de 2018.

A paralisação é necessária para adequação dos sistemas à publicação da Portaria MF nº 430, de 9 de outubro de 2017, que aprovou o novo Regimento Interno (RI) da Secretaria de Receita Federal do Brasil (RFB). O ato normativo em questão modificou a estrutura organizacional da RFB. As tabelas contidas no link a seguir contêm o detalhamento das alterações de unidades e da migração dos recintos aduaneiros (http://portal.siscomex.gov.br/informativos/noticias/tecnologia-ti/15-12-2017-noticia-siscomex-ti-no-007-2017).

É necessário que os intervenientes nas operações de comércio exterior programem o registro de suas operações, evitando transtornos em suas atividades. Informações adicionais podem ser buscadas junto às Unidades Locais da Receita Federal do Brasil e o registro de ocorrências deve ser reportado diretamente ao Serpro (http://serpro.gov.br/menu/suporte1/especificos/servicos-do-comercio-exterior).

A Receita Federal informa que todos os sistemas da família Siscomex bem como o sistema Mercante ficarão indisponíveis no período de 0h do dia 1º de janeiro até às 12h do dia 2 de janeiro de 2018.

A paralisação é necessária para adequação dos sistemas à publicação da Portaria MF nº 430, de 9 de outubro de 2017, que aprovou o novo Regimento Interno (RI) da Secretaria de Receita Federal do Brasil (RFB). O ato normativo em questão modificou a estrutura organizacional da RFB. As tabelas contidas no link a seguir contêm o detalhamento das alterações de unidades e da migração dos recintos aduaneiros (http://portal.siscomex.gov.br/informativos/noticias/tecnologia-ti/15-12-2017-noticia-siscomex-ti-no-007-2017).

É necessário que os intervenientes nas operações de comércio exterior programem o registro de suas operações, evitando transtornos em suas atividades. Informações adicionais podem ser buscadas junto às Unidades Locais da Receita Federal do Brasil e o registro de ocorrências deve ser reportado diretamente ao Serpro (http://serpro.gov.br/menu/suporte1/especificos/servicos-do-comercio-exterior).

quarta-feira, 20 de dezembro de 2017

Novo decreto de salvaguardas

Novo decreto de salvaguardas

Data de publicação:20/12/2017

A Secretaria de Comércio Exterior do Ministério da Indústria, Comércio Exterior e Serviços abriu consulta pública para receber sugestões sobre a alteração do Decreto que regulamenta as normas que disciplinam os procedimentos administrativos relativos à aplicação de medidas de salvaguarda, tendo em vista o disposto no Acordo Sobre Salvaguarda, aprovado pelo Decreto Legislativo nº 30/1994, e promulgado pelo Decreto nº 1.355/1994.

O texto está disponível no site do Ministério (www.mdic.gov.br) na seção "Comércio Exterior", link "Defesa Comercial" opção "Consultas Públicas".

Os interessados têm o prazo de 30 dias para apresentar críticas e sugestões, conforme dispõe a Circular nº 66, publicada no Diário Oficial da União de 20/12/2017.

Fonte:Aduaneiras

https://www.aduaneiras.com.br/Materias?email=true&origemEmail=resenha_comex&guid=b8bd2ec1f910f25ac8e0419c044ea43c

Comércio Exterior

Pequenas e médias empresas contribuem para o saldo recorde da balança comercial brasileira

Curitiba – A balança comercial brasileira registrou até o final de novembro o maior superávit comercial no balanço da história. Segundo dados do Ministério da Indústria, Comércio Exterior e Serviços (MDIC), entre janeiro e novembro de 2017, o superávit comercial chegou a US$ 62 bilhões. Medidas como a habilitação do Radar Expresso para pequenas e médias empresas atuarem no mercado internacional são fatores que contribuem para avanços as melhorias do cenário econômico do país.

O recorde anterior da balança comercial tinha sido registrado em 2016, com um total de US$ 43,3 bilhões nos 11 primeiros meses do ano e US$ 47 bilhões no balanço total do ano. Até novembro deste ano, as exportações brasileiras chegaram a US$ 200,15 bilhões, um crescimento de 18,2% sobre as vendas externas no comparativo com 2016 pela média diária. Já as importações somaram US$ 138,146 bilhões, aumento de 9,6%, também pela média diária, sobre o mesmo período anterior (US$ 126 bilhões).

O empresário Kleber Fontes, diretor do Grupo Casco Comércio Exterior e Logística, destaca que um dos fatores que ajudou a melhorar esse cenário foi a criação do Radar Expresso. Desde o final de 2015, quando foi implantada essa modalidade pela Receita Federal, pequenas e médias empresas puderam ser habilitadas para fazer transações comerciais no mercado internacional, com um limite de até US$ 50 mil para importação por semestre e exportação sem limite.

Em 2016, as exportações das micro e pequenas empresas somaram US$ 2,2 bilhões, um crescimento de 10,6% em comparação a 2015. Desde 2013, o montante de embarques de produtos de micro e pequenas empresas vem crescendo, passando de US$ 1,7 bilhão (2013) para US$ 1,9 bilhão em 2014 e US$ 2 bilhões em 2015.

Fontes explica que o Radar Expresso – também conhecido como Habilitação Expressa – é uma das modalidades para acesso ao Sistema Integrado de Comércio Exterior (Siscomex), sistema de monitoramento de mercadorias que entram ou saem do país.

O empresário Leandro Amauri Mendes, diretor de uma importadora de peças e acessórios, estava tentando a habilitação para o Radar desde 2012, sem sucesso. Apenas com a implantação da nova modalidade isso se tornou possível, já que os outros formatos têm diversas exigências às quais empresas de pequeno e médio portes não conseguem se encaixar.

Já para o empresário Gervásio Martins Fontes Neto, que comercializa equipamentos eletrônicos, essa foi a oportunidade de vender no mercado asiático produtos que não estavam tendo muita procura por aqui. “Para mim foi muito interessante financeiramente. Eu exporto meus equipamentos diretamente para China e outros países da Ásia e meu lucro é bem maior. E como eu recebo o pagamento à vista, consigo ter maior capital de giro para investir no meu próprio negócio”, comenta.

À frente do Grupo Casco, que presta consultoria para empresas que querem obter a habilitação no Radar Expresso, Fontes salienta que nos últimos dois anos, devido à crise econômica mais severa no Brasil, muitos empresários brasileiros encontraram justamente no mercado exterior uma alternativa para manter suas empresas ativas, evitando o corte de produção e de colaboradores.

“Há vários mercados carentes por produtos brasileiros como Paraguai, Argentina, Uruguai e Bolívia. Mas, nesse processo, para exportar, é comum também ter que importar matéria-prima para ter um preço competitivo”, analisa, reiterando a necessidade de a empresa estar adequada à legislação para garantir o trâmite dos produtos.

(*) Com informações do Grupo Casco

https://www.comexdobrasil.com/pequenas-e-medias-empresas-contribuem-para-o-saldo-recorde-da-balanca-comercial-brasileira/

Convênio ICMS 203/2017 dispensa Memorando de Exportação para as operações via DUE

Convênio ICMS 203/2017 dispensa Memorando de Exportação para as operações via DUE

A integração entre a DUE e a NFe, com a decorrente eliminação de etapa manual e de documentos em papel para comprovação da operação, representa mais um avanço do novo processo que, após sua completa implantação, deverá reduzir em até 40% o tempo das operações de exportação.

O Conselho Nacional de Política Fazendária - Confaz, através do Convênio ICMS 203/2017, publicado hoje, 19/12/2017, alterando o Convênio ICMS 84/2009, estabelece que nas exportações brasileiras realizadas através da Declaração Única de Exportação - DUE, com utilização de Nota Fiscal Eletrônica - NFe, não será mais necessária a elaboração e apresentação do Memorando de Exportação. O Memorando é utilizado, no processo anterior, para comprovação junto à Fazenda Estadual, pelo produtor das mercadorias, da realização da operação. No novo processo, via DUE, essa comprovação passou a ser feita pelo próprio sistema, através do registro automático, na Nota Fiscal Eletrônica e nas notas de remessa com fim específico de exportação, das quantidades efetivamente exportadas.

A integração entre a DUE e a NFe, com a decorrente eliminação de etapa manual e de documentos em papel para comprovação da operação, representa mais um avanço do novo processo que, após sua completa implantação, deverá reduzir em até 40% o tempo das operações de exportação.

http://idg.receita.fazenda.gov.br/noticias/ascom/2017/dezembro/convenio-icms-203-2017-dispensa-memorando-de-exportacao-para-as-operacoes-via-due

NOTA CONFAZ esclarece a cláusula décima terceira do Convênio ICMS 52/17

NOTA CONFAZ

O Secretário-Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso de suas atribuições que lhe confere o art. 12, XIII, do Regimento da Comissão Técnica Permanente do ICMS - COTEPE/ICMS, de 12 de dezembro de 1997, tendo em vista a deliberação da 170ª Reunião Ordinária da COTEPE/ICMS, realizada em 22 de novembro de 2017,

considerando vários questionamentos de entidades representativas de contribuintes do ICMS sobre a correta aplicação da cláusula décima terceira do Convênio ICMS 52, de 2017, que dispõe sobre as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados entre os Estados e o Distrito Federal;

considerando a iminente produção de efeitos do Convênio ICMS 52/17, de 07 de abril de 2017, a partir de 1º de janeiro de 2018;

faz publicar a presente NOTA CONFAZ para esclarecimentos técnicos acerca da cláusula décima terceira do referido convênio.

É o seguinte o teor da cláusula décima terceira do Convênio ICMS 52/17:

"Cláusula décima terceira O imposto devido por substituição tributária integra a correspondente base de cálculo, inclusive na hipótese de recolhimento do imposto correspondente à diferença entre a alíquota interna da unidade federada de destino e a alíquota interestadual.

1. O objetivo da cláusula décima terceira é dispor de forma conceitual o que já está previsto no comando constitucional (alínea ‘i’ do inciso XII do § 2º do art. 155 da CF/88) e na Lei Complementar nº 87/96 (inciso I do § 1º do art. 13), pelos quais o ICMS integra a sua própria base de cálculo.

A parte inicial da cláusula, trata da inserção do imposto em sua própria base de forma genérica, tal como constam nos comandos da constituição e da lei complementar, e, certamente, nas leis estaduais e distritais instituidoras do ICMS ordinárias, explicitando em sua parte final que também na hipótese de pagamento do imposto devido pela diferença de alíquotas (DIFAL), o ICMS integra a própria base de cálculo.

A efetivação do comando previsto na cláusula décima terceira de inclusão do ICMS devido por substituição tributária (ICMS-ST) na correspondente base de cálculo, para essas operações de comercialização, já se encontra disciplinado na legislação vigente e no Convênio ICMS 52/17, nas suas cláusulas décima e décima primeira, considerando-se já incluído o ICMS:

- no preço final a consumidor, único ou máximo, fixado por órgão público competente;

- no preço médio ponderado a consumidor final (PMPF)

- no preço final a consumidor final sugerido pelo fabricante ou importador

- na fixação da Margem de Valor Agregado (MVA).

É equivocado entendimento no sentido de que o a cláusula décima terceira do Convênio ICMS 52/17 estabelece nova forma de cálculo de base de cálculo do ICMS-ST, visto que não houve qualquer inovação ou alteração da metodologia de cálculo do ICMS-ST, especialmente no que tange às mercadorias que se destinam à comercialização;

2. Em relação à explicitação, por meio da regra constante da parte final da cláusula décima terceira, que trata também da inclusão do ICMS na correspondente base de cálculo para o pagamento do DIFAL, na hipótese de operações com bens e mercadorias submetidas ao regime de substituição tributária destinados a uso, consumo ou ativo imobilizado do contribuinte adquirente, o valor do imposto é calculado com a utilização da fórmula prevista no inciso II da cláusula décima quarta do Convênio ICMS 52/17.

Eventuais esclarecimentos que ainda se fizerem necessários devem ser solicitados diretamente às Secretarias de Fazendas Estaduais ou Distrital do respectivo domicílio fiscal do consulente, cujos endereços e telefones se encontram disponíveis no site do CONFAZ (www.confaz.fazenda.gov.br).

https://www.confaz.fazenda.gov.br/

terça-feira, 19 de dezembro de 2017

OEA Brasileiro

Comentários à consulta pública para alteração da legislação do OEA Brasileiro

Como todos sabemos, o Programa do OEA Brasileiro traz ao cenário do comércio exterior uma nova e esperada fase de modernização, agilidade e economia para os intervenientes, notadamente, os importadores e exportadores. No dia 06/12/2017, por meio da Consulta Pública nº 11/2017, a RFB apresenta várias alterações que visam à simplificação do processo de certificação dos OEAs, à descentralização da competência de gerir e executar as atividades relativas à certificação e ao monitoramento dos OEAs e à implantação do novo Sistema OEA.

Abaixo, trataremos de apresentar as principais modificações propostas e o que se pretende em cada uma delas.

- Extinguir a modalidade de OEA Pleno OEA-P (OEA-C2 + OEA-S), tendo em vista a criação do Sistema OEA.

- Mudanças pontuais nos critérios de segurança no intuito de tornar o processo de certificação mais claro.

- Diminuição do escopo dos critérios de conformidade, no intuito de agilizar o processo de certificação, sem perder de vista a qualidade do trabalho desenvolvido.

- O critério "Sistema de Contabilidade e Registro Fiscal" foi revogado. Assim, o que está sendo proposto é que não seja feita uma análise da contabilidade, pelo fato de ser extremamente genérico. Por outro lado, já se tem acesso às informações por meio do SPED, o que, em tese, permite à RFB acessar informações no caso de situações específicas e concretas.

- Os critérios "Política de Verificação Documental e Controle de Estoque" e "Rastreabilidade de Mercadorias" foram revogados. Entretanto, o fato de não haver critérios específicos não quer dizer que não são objeto de análise. Quando se excluiu esses critérios do OEA-C, o tema passou a ser tratado dentro do critério de elegibilidade - "Gestão da Informação".

- A alteração do nome do critério de "Operações Cambiais" para "Controle Cambial". O OEA tem foco nos processos e não em operações. Assim, o que se busca é o controle desse processo de trabalho para gerenciar eventuais riscos envolvidos. De fato, as operações serão registradas na contabilidade e estarão no SPED.

- O Relatório Complementar de Validação (RCV) deixa de existir, uma vez que os operadores não estavam desenvolvendo um processo de gerenciamento de risco, estavam focados apenas em preencher o RCV.

- Apresenta-se o processo de descentralização da certificação e monitoramento, tendo em vista o novo Regimento Interno (RI) da RFB.

- Procura-se aclarar quais são os requisitos e objetivos dos critérios de elegibilidade e dos específicos por modalidade, tanto para o solicitante, como para a autoridade responsável pela análise da certificação, conforme consta do Anexo II. Com isso, o QAA passou a ser um documento realmente focado na autoavaliação do requerente OEA.

- A possibilidade da redução de escopo na análise da modalidade OEA-C por meio da dispensa de análise de alguns critérios. Dessa forma, na inexistência de problemas no tema benefício fiscal, por exemplo, pode ser entendido como um baixo risco e que pode ser tratado, caso necessário, na fase de monitoramento; e no caso de uma empresa que não opere com operações indiretas, ou tenha um número ínfimo de operações, por exemplo, não faz sentido gastar energia nesse critério.

- Criou-se um novo critério de elegibilidade específico para a modalidade de certificação OEA-C Nível 2, qual seja: gerenciamento de risco, de acordo com a ISO 31.000.

- Reduziu o escopo da análise do histórico de cumprimento da legislação aduaneira de 5 (cinco) anos para 3 (três) anos, no intuito de adequar o Programa Brasileiro de Operador Econômico Autorizado ao SAFE da OMA.

- A alteração do Anexo II da IN RFB nº 1.598/2015 tem como objetivo trazer de forma clara quais são os requisitos e objetivos tanto dos critérios de elegibilidade como dos critérios específicos por modalidade.

- A alteração do Anexo III da IN RFB nº 1.598/2015 é devida ao fim do Relatório Complementar de Validação, passando a ser o novo Questionário de Autoavaliação e Notas Explicativas. Ressalte-se que o novo QAA está mais direto e claro, sendo realmente um instrumento de autoavaliação dos interessados a se tornarem OEA.

Os interessados em intervir no processo de alteração da IN RFB nº 1.598/2015 devem apresentar suas manifestações até o dia 20/12/2017, por meio do formulário Consulta Pública RFB.

Autor(a): WALTER THOMAZ JR.

Instrutor na Aduaneiras e universitário. Consultor especializado em Comércio Exterior. Graduado em Comércio Exterior, com MBA em Comércio Internacional pela FGV e com especialização em Direito Tributário pela GV Law. Membro Consultor das Comissões de Direito Aduaneiro e de Direito Marítimo e Portuário da OAB São Paulo. Auditor BASC e especialista na ISO 31000 Gestão de Riscos

https://www.aduaneiras.com.br/Materias?email=true&origemEmail=resenha_comex&guid=f4aa3e38e0dcadd944959c1db76470f7

Paralisação no Siscomex Importação WEB

Paralisação no Siscomex Importação WEB

Data de publicação:19/12/2017

O Siscomex Importação Web ficará indisponível no período de 0:00 hora do dia 01/01/2018 até às 12:00 horas do dia 02/01/2018. A informação consta da Notícia Siscomex-Importação 0120, de 18/12/2017.

A paralisação será necessária para adequar o sistema à publicação da Portaria MF nº 430/2017, que aprovou o novo Regimento Interno da Secretaria de Receita Federal do Brasil (RFB). Algumas unidades foram criadas e outras foram extintas ou tiveram seus códigos alterados.

Cabe destacar que as declarações de importação (DI) e as declarações simplificadas de importação (DSI) registradas antes do dia 01/01/2018 permanecerão com os códigos antigos e serão processadas normalmente, ainda que não tenham sido desembaraçadas.

Fonte:Sistema Integrado de Comércio Exterior - Importação - Siscomex

https://www.aduaneiras.com.br/Materias?email=true&origemEmail=resenha_comex&guid=247cf4c3bd8d24545e87b6fc7030e40a

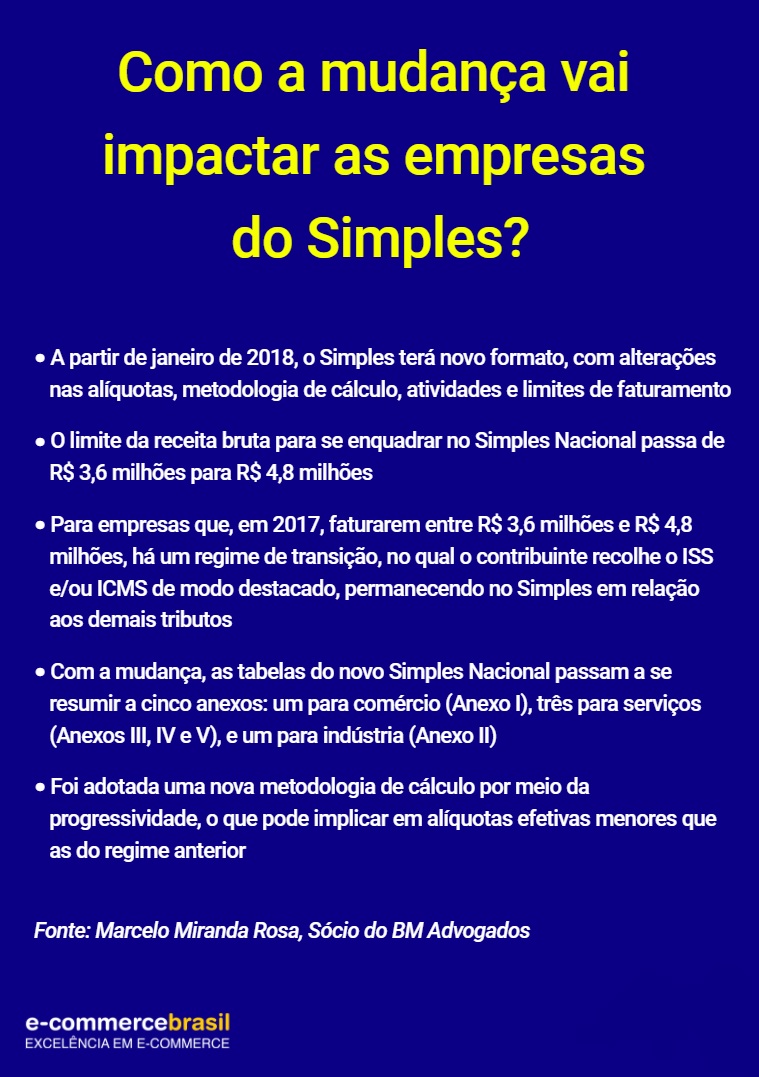

SIMPLES - ICMS

Empresas do Novo Simples vão ter de pagar ‘dois ICMS’ a partir de 2018

A partir de janeiro de 2018, varejistas optantes do Simples Nacional terão que rever seus cálculos de recolhimento de impostos para não serem pegos de surpresa pelas secretarias de Fazenda. No dia 1º, passa a valer a Lei Complementar 155/2016, que prevê alterações nas alíquotas e na metodologia de cálculo, entrada de novas atividades e novos limites de faturamento das empresas.

Na prática, o limite da receita bruta vai aumentar de R$ 3,6 milhões para R$ 4,8 milhões, e a empresa que ultrapassar esse valor na soma dos últimos doze meses vai precisar pagar ISS e ICMS “por fora”.

Segundo Marcelo Miranda Rosa, Sócio do BM Advogados e especialista em Direito Tributário, apesar de as novas regras terem tornado o cálculo do Simples Nacional relativamente mais complexo, a adoção da progressividade no recolhimento garante tributação mais equilibrada. Independentemente do faturamento global da empresa, diz Marcelo, haverá a mesma tributação sobre os valores nominais recebidos.

“Uma empresa que fatura R$ 400 mil e outra que fatura R$ 2 milhões, mesmo se estiverem em faixas diferentes – e, portanto, calculando alíquotas nominais diferentes -, terão seus primeiros R$ 400 mil sendo tributados da mesma forma, porque existe uma parcela a deduzir. Em resumo: a empresa passará a pagar a alíquota das faixas superiores apenas sobre o valor que ultrapassar as faixas anteriores”, explica Marcelo.

Na sua opinião, a nova metodologia de cálculo (progressividade) acaba sendo um incentivo para que o empresário do Simples cresça, sabendo que apenas o faturamento “novo” sofrerá uma tributação maior.

“Além disso, verifica-se que se diminui consideravelmente a diferença que existia na carga tributária incidente no regime do Simples Nacional, quando se atinge as últimas faixas de faturamento, e carga tributária do Lucro Presumido”, ressalta o advogado.

Ele destaca que a mudança é uma tentativa de corrigir o aumento da carga tributária que existia no regime anterior quando uma empresa atingia as últimas faixas do regime e migrava para o regime do Lucro Presumido.

“Essa distorção era o principal motivo pelo qual muitos empresários acabavam buscando alternativas, como a segregação de atividades em duas ou mais empresas, legalmente ou não, correndo o risco de ser excluído do Simples e sofrer inúmeras autuações e discussões com os Fiscos”, afirma.

“Acredito que, com a sistemática do novo regime, em diversos casos, a economia tributária desses chamados ‘planejamentos’ não justificará os custos operacionais para a sua implantação, de tal sorte que deve diminuir a procura por alternativas arrojadas nesse sentido. Vale a ressalva de que, sob a devida orientação, nada impede que o empresário busque formas regulares de otimizar a sua tributação”, conclui.

‘Bagunça’

Apesar da mudança, Rogério David Carneiro, sócio-diretor da David & Athayde, diz que o tratamento diferenciado às Micro Empresas e Empresas de Pequeno Porte permanece amparado pela Constituição e da LC 123/06.

“A empresa que teve receita bruta de até R$ 4,8 milhões deve ter o tratamento diferenciado e em tese, por força da liminar do STF, estará dispensada do DIFAL”, disse.

Com a mudança, quem trabalha com ERP precisará fazer dois cálculos para as pequenas empresas. “Voltamos no tempo… era assim até janeiro de 2007. Até então, o recolhimento unificado dos impostos das EPPs e MEs abrangia só a parte federal, sendo a parte estadual e municipal calculada e cobrada isoladamente”, relembra Carneiro.

Samuel Gonsales, especialista em sistemas de ERP e comércio eletrônico, concorda com o advogado. Gonsales já começou um trabalho exaustivo para verificar como essa mudança vai impactar seus clientes e acredita que a migração pode ser bastante problemática, visto que envolve as diversas Secretarias de Fazenda e pode ser semelhante à ocasião da implementação do Convênio 93, que ficou conhecido como lei do ICMS em 2016.

“Está uma verdadeira bagunça. Acredito que as empresas vão acabar adotando alternativas como frear vendas, dividir o faturamento entre dois CNPJs ou até mesmo descontar os valores dos produtos ‘devolvidos’ para não passarem do teto”, prevê.

Essa é a mesma opinião de Mauro Tschiedel, CEO da Usina Info. Para ele, o novo teto é válido, mas o problema é a cobrança relacionada ao limite de R$ 3,6 milhões. “É como se eu fosse uma empresa de lucro real, e por isso vou ter que fazer um cálculo por meio do balanço entre o crédito e o débito, além da partilha e das outras obrigações acessórias – coisas que nunca existiram para quem era do Simples”, disse.

Ele cita a complexidade dos novos cálculos e a falta de clareza do Estado em comunicar como serão feitas as cobranças “excedentes” nos primeiros meses de 2018 como os principais problemas da migração. “Pode piorar: se você entrar 2018 ultrapassando o teto, vai continuar pagando o ICMS mesmo se parar de vender, porque, a partir do momento em que emitir uma nota fiscal, tenho um débito na conta do governo”, justifica.

Para Tschiedel, a solução temporária foi “fechar as portas” do e-commerce no mês de dezembro. “Coloquei um banner de “férias” no site, porque não sei se vou conseguir arcar com tanto imposto e tanta complexidade no ano que vem, então prefiro parar de vender”, desabafa.

O empresário estima que a “freada” já tenha sido responsável pela queda de 50% em vendas e que o prejuízo total fique em torno de R$ 400 mil, fora o dano de imagem. Ele ainda declarou que começou a pressionar alguns políticos de seu estado (Rio Grande do Sul) e que vai participar de uma série de reuniões com deputados a respeito do assunto.

Mauro Tschiedel, inclusiva, junto a associações empresariais da sua cidade, elaborou um documento que pretende apresentar aos representantes do governo do Rio Grande do Sul no qual pede a criação uma alíquota de ICMS específica para a faixa de R$ 3,6 milhões a R$ 4,8 milhões de cada anexo do Simples Nacional, além do recolhimento de tributos em guia única. A ideia é fazer pressão para o Rio Grande do Sul recuar, inspirando os demais estados a fazer o mesmo.

O deputado estadual do Rio Grande do Sul, Marcel van Hattem, do PP, afirmou durante a Conferência E-Commerce Brasil Porto Alegre que vai endossar a reivindicação dos empreendedores de e-commerce junto ao Estado. “No Brasil do manicômio tributário, até o “Simples” é complicado. E fica ainda mais complexo quando há diferenças entre o Simples nacional e o dos estados. Por isso estou propondo emenda na Assembleia gaúcha para readequar o Simples Gaúcho ao nacional. Assista à minha fala na abertura da Conferência do e-commerce Brasil em Porto Alegre e entenda por que a mobilização de todos, em todo o Brasil, é fundamental para evitar mais desemprego, mais informalidade e queda nas vendas”, afirmou.

O que dizem as Secretarias da Fazenda

A redação do E-Commerce Brasil tentou contato com as secretarias de Fazenda de São Paulo, Rio de Janeiro, Rio Grande do Sul, Espírito Santo, Santa Catarina, Ceará, Piauí e Mato Grosso do Sul. Apenas quatro responderam.

Rio de Janeiro

A Sefaz do Rio de Janeiro não detalhou como será feita a cobrança dos impostos “excedentes” e limitou-se a afirmar que os cálculos de DIFAL de optantes do Simples Nacional impedidos de recolher ICMS na forma do Simples Nacional “serão os mesmos da regra geral para todos os contribuintes de ICMS a qual é explicitada no Convênio ICMS 93/15”.

Quando a reportagem questionou se haverá um período de adaptação para as empresas, a Fazenda afirmou que não, pois “na transição os optantes impedidos de recolher ICMS seguirão as mesmas regras aplicáveis aos contribuintes excluídos do Simples Nacional por quaisquer dos motivos elencados na LC 123/06”.

Rio Grande do Sul

A Secretaria de Fazenda do Rio Grande do Sul informou que os contribuintes que ultrapassarem os de R$ 3,6 milhões terão duas possibilidades: caso ultrapassem o sublimite em menos de 20% (R$ 4.320.000,00), ficarão impedidos de apurar ICMS e ISS dentro do Simples a partir do ano-calendário seguinte à ultrapassagem.

Caso ultrapassem em mais de 20% (R$ 4,32 milhões), ficarão impedidos de apurar ICMS e ISS no mês seguinte ao da ocorrência da ultrapassagem. “A partir do efeito do impedimento, se a receita bruta do contribuinte permanecer no patamar entre R$ 3,6 milhões e R$ 4,8 milhões, permanecerá enquadrado no Simples Nacional, apurando apenas os tributos federais de forma simplificada”, informou, por meio de nota.

Quanto ao ICMS, os contribuintes do Rio Grande do Sul deverão apurá-lo conforme as regras normais do regime geral, usando débito e crédito, de acordo com a Lei 8820/89 e o Decreto 37699/97. “Por isso, não é possível informar ao certo qual será o percentual, pois a sistemática de cálculo não é a mesma do Simples Nacional e dependerá do produto comercializado pelo contribuinte”, completa a nota. Quanto ao tempo de “adequação” à mudança, a Sefaz ainda informou que não haverá período de adaptação, já que a Lei Complementar nº 123/2006 determina a data de efeito do impedimento para apuração do ICMS.

Piauí

A Fazenda do Piauí afirmou, por meio de nota, que já cobra o Difal (Diferença de Alíquotas), uma vez que a lei nº 123 do Simples Nacional permite a continuação da cobrança dos Estados que já agiam dessa forma. “Cobramos com o nome de Antecipação parcial do ICMS sobre qualquer produto que venha para o Piauí de outro estado para revenda ou uso ou consumo”. Também acrescentou que não tem conhecimento de alteração do Confaz nas primeira semanas de dezembro e que “no Piauí, caso uma empresa do Simples fature no ano mais de 3.600.000,00, então deverá pagará ICMS normal apurando os débitos nas vendas e abatendo os créditos das compras. O ICMS a recolher mensalmente será a diferença entre os débitos e créditos, além das antecipações quando das compras interestaduais”.

Santa Catarina

Já a secretaria de Santa Catarina disse que ICMS e ISS (artigo 13-A da LC 123/2006) estarão, para todos os efeitos, encaixados no regime normal de tributação, ou seja, fora do Simples Nacional perante o Estado e municípios. “Não há que se falar em lucro real ou presumido, pois estes são regimes de tributação pertencentes à esfera federal. No Estado a empresa responderá pelo ICMS em conta-gráfica, ou seja, estará sujeita a DIME, EFD entre outras obrigações acessórias que já são exigidas de contribuintes do regime normal de tributação.” A Secretaria ainda informou que essa é a razão pela qual o Confaz decidiu cobrar o DIFAL, embora jamais pudesse dispensá-la, por não se tratar de ‘medida subjetiva ou discricionária’. A atividade de cobrar tributo é impositiva para o administrador. Como no regime normal de tributação é exigida de todos os contribuintes pertencentes a este regime, ao sair do Simples Nacional perante o Estado “é natural que passam a entrar no polo passivo em relação a essas obrigações tributárias”.

Quanto aos tributos da esfera federal que fazem parte do Simples Nacional (IRPJ, CSLL, PIS, COFINS, IPI e CPP), a pasta afirma que não haverá nenhuma mudança. “Continuam sendo recolhidos por meio de PGDAS-D e em uma única guia. Na prática é como se essas empresas só estivessem no Simples Federal no que tange à matéria tributária, embora continuem no Simples Nacional cumprindo obrigações principal e acessória perante o Fisco Federal.”

A Fazenda ainda confirmou que não haverá período de adaptação pois “o regime normal de tributação em Santa Catarina existe há várias décadas. Qualquer pessoa jurídica, se deixar de ser Simples Nacional, por opção ou por extrapolar limites, estará sujeita à todas as obrigações desse tipo de regime”.

Empresas do regime normal: quais impostos pagar?

As empresas enquadradas no regime de apuração normal de ICMS são aquelas que não têm “cumulatividade” de créditos e débitos (valendo para tributos como ICMS-PIS/COFINS). O sistema de crédito ou de não cumulatividade do ICMS permite que haja compensação do imposto, isto é, garante ao sujeito passivo ou àquele que recebe as mercadorias ou produtos o direito de se creditar do imposto que foi anteriormente cobrado em operações envolvendo a entrada de mercadorias. Na prática os valores contabilizados como “a recuperar” são abatidos dos valores “a recolher” gerando o montante líquido a pagar. O regime NORMAL o apuração funciona mensalmente e o recolhimento (se for o caso) se dará no 1º mês subsequente ao da operação.

| Programa de Integração Social (PIS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Faturamento mensal | 0,65% no caso de empresas de Lucro Presumido; e 1,65% para as de Lucro Real | Até o 25º dia do mês subsequente. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Contribuição para o Financiamento da Seguridade Social (COFINS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Faturamento mensal | 3% empresas de Lucro Presumido; e 7,60% para as de Lucro Real | Até o 25º dia do mês subsequente. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Imposto Sobre Serviço (ISS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Valor dos serviços prestados no mês | Cada cidade é livre para adotar alíquotas de ISS. Porém, devem respeitar a alíquota mínima de 2% e a máxima de 5% | A legislação municipal irá determinar o vencimento que pode ser entre os dias 15 ou 30 do mês subsequente aos serviços prestados. |

| Imposto sobre Circulação de Mercadorias e Serviços (ICMS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Valor da venda de mercadorias e prestações de serviços de transportes interestadual, intermunicipal e de comunicação | Em Santa Catarina, as alíquotas podem ser de 12%, 17% ou 25%. Já as operações fora de SC, as alíquotas podem ser de 4%, 7% ou 12% | Até o 10° dia após o encerramento do período de apuração |

| Imposto sobre Produtos Industrializados (IPI) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Valor da venda dos produtos fabricados pela própria indústria ou industrializados por outra | São várias e estão presentes na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). | O vencimento ocorre até o 25º dia do mês posterior. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Imposto de Renda Pessoa Jurídica (IRPJ) Lucro Presumido | ||

| Base de Cálculo | Alíquota | Vencimento |

| Receita bruta do trimestre | – Indústria e Comércio: 1,20% do faturamento bruto trimestral;

– Serviços de transporte, exceto de cargas: 2,40% do faturamento bruto trimestral;

– Prestação de serviço Profissionais: 4,80% do faturamento bruto trimestral;

– Revenda de combustíveis: 0,24% do faturamento bruto trimestral;

– Serviços hospitalares e de transporte de cargas: 1,20% do faturamento bruto trimestral;

– Serviços em geral: 4,80% do faturamento bruto trimestral.

Observação: O percentual será aplicado de acordo com a atividade diversificada correspondente.

| Até o último dia útil do mês subsequente ao encerramento trimestral (31 de janeiro; 30 de abril; 31 de julho; 31 de outubro).

No caso de prestadores de serviços em geral com receita bruta anual de até R$ 120.000,00, pode ser aplicada a alíquota de 2,40% para o Imposto de Renda Pessoa Jurídica. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado.

|

| Imposto de Renda Pessoa Jurídica (IRPJ) Lucro Real | ||

| Base de Cálculo | Alíquota | Vencimento |

| Lucro mensal ou trimestral da empresa | 15% sobre o lucro real | Até o último dia útil do mês seguinte à apuração |

| Contribuição Social sobre o Lucro Líquido (CSLL) Lucro Presumido | ||

| Base de Cálculo | Alíquota | Vencimento |

| Receita bruta do trimestre | – Indústria e Comércio: 1,08% do faturamento bruto trimestral;

– Prestação de serviço em geral e Profissionais: 2,88% do faturamento bruto trimestral.

Observação: O percentual será aplicado de acordo com a atividade diversificada correspondente.

| Até o último dia útil do mês posterior ao encerramento trimestral (31 de janeiro; 30 de abril; 31 de julho; 31 de outubro). Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Contribuição Social sobre o Lucro Líquido (CSLL) Lucro Real | ||

| Base de Cálculo | Alíquota | Vencimento |

| No lucro mensal ou trimestral da empresa | 9% sobre o lucro real | Até o último dia útil do mês posterior à apuração |

Fonte: Sebrae-SC

https://www.legisweb.com.br/noticia/?id=19784

segunda-feira, 18 de dezembro de 2017

Conhecimento de embarque e carga

RFB, conhecimento de embarque e carga – finalmente

Em dezembro de 2013, publicamos na revista Sem Fronteiras nosso artigo “RFB, conhecimento de embarque e carga”. Em que criticamos severamente a Receita Federal do Brasil (RFB) pela insólita decisão de eliminar a necessidade de apresentação do conhecimento de embarque original para a retirada da carga. Em que afrontava a regra internacional, e não sabemos se num ato impensado ou desconhecimento completo da representatividade do conhecimento de embarque.

No transporte marítimo, isso afetou os Non Vessel Operating Commom Carrier (NVOCC) (Transportadores Comuns Não Operadores de Navios). Erroneamente chamados pelo mercado de Agentes de Carga. Também pela RFB, que até hoje ainda não sabe o que eles são. Em que nem há lei para eles no País, mesmo operando aqui há três décadas.

Estava claro que a RFB havia entrado em seara alheia, fora de seu papel, já que esta é uma relação entre transportador e dono da carga, e nada tem a ver com ela. O conhecimento de embarque é contrato de transporte, recibo de carga e título de crédito (exceto os sea waybill e air waybill que não são títulos de crédito, mas de propriedade, assim, não podendo ser endossados a terceiros).

A RFB havia excedido a sua competência. E passado por cima do Código Comercial Brasileiro, Lei 556 de 25/06/1850. Velho, antigo, mas válido, por enquanto. E por cima dos interesses dos maiores interessados, como os transportadores e fiéis depositários.

Também entendíamos que feria a Lei 10.833/03 em seu artigo 71, que reza: “Art. 71. O despachante aduaneiro, o transportador, o agente de carga, o depositário e os demais intervenientes em operação de comércio exterior ficam obrigados a manter em boa guarda e ordem, e a apresentar à fiscalização aduaneira, quando exigidos, os documentos e registros relativos às transações em que intervierem, ou outros definidos em ato normativo da Secretaria da Receita Federal, na forma e nos prazos por ela estabelecidos”.

Desde a determinação e demonstração de força onde não pode ter, a RFB demonstrou ao mundo como as coisas podem funcionar mal no país. E prejudicar quem intervém no comércio exterior. E não apenas no país, mas no exterior.

Assim como a ela própria, por tomar atitudes incoerentes e inconsistentes com o que se passa no restante do mundo do comércio exterior.

Como dissemos, isso afetou os NVOCCs que se viam diante de uma situação estranha. De poder ver a carga entregue pelo depositário sem que eles recebessem suas despesas. E até mesmo frete. Situação absolutamente real, que não é apenas hipótese. Bastava o armador de fato receber suas despesas e frete e ele liberaria a carga. Em que o NVOCC ficava a ver navios. Para que o armador não a liberasse, o NVOCC não deveria pagar suas despesas e frete a eles. Mas, que também de nada adiantaria se a compra fosse num Incoterms dos grupos “C” e “D”, em que o frete será pago na origem, por exemplo, CFR . O armador liberava, pois nada lhe era devido.

Prejudicava o próprio fiel depositário, desde que a Lei 10.833/03 exige que ele guarde os documentos por determinado tempo. E, para o fiel depositário, entendemos que o documento a ser guardado é o conhecimento de embarque.

No exterior criou confusão e problemas para os exportadores estrangeiros, que vendem suas mercadorias ao Brasil. Em que o importador, mesmo sem pagar o exportador, apenas pagando despesas e frete, podia retirar a mercadoria. Ninguém conseguia entender o que aqui se passava.

Quando escrevemos o primeiro artigo sobre o assunto, um dos nossos leitores, e amigo, nos parabenizou por ele, nos dizendo que havia viajado ao exterior a negócios, e que não havia conseguido explicar a ninguém o que era essa nova regra brasileira.

Também recebemos de uma amiga um e-mail de uma empresa com quem a empresa dela trabalha no exterior, estarrecedor do que achavam de nós lá fora, sobre a retirada da mercadoria sem pagamento ao exportador.

Em 06/02/2014, a RFB publicou a Instrução Normativa nº 1443, que, em seu artigo 1º, rezava: “§ 3º O disposto no § 2º não dispensa o depositário de adotar medidas ou de exigir os comprovantes necessários para o cumprimento de outras obrigações legais, em especial as previstas no art. 754 da Lei nº 10.406 de 10 de janeiro de 2002 – Código Civil”.

Como a situação parecia mais ou menos resolvida, publicamos nosso segundo artigo “RFB, conhecimento de embarque e carga – o retorno”. No entanto, os NVOCCs continuavam a ter problemas já que nem todos os depositários e terminais portuários brasileiros estavam cumprindo a IN.

Agora, finalmente, após quatro anos de vexame internacional de um País que gosta de brincar com coisa séria, a situação fica definitivamente resolvida – claro, até nova maluquice da RFB pródiga em complicar e tornar difícil o que é fácil.

Com a Instrução Normativa RFB nº 1759 de 13/11/2017, a ordem internacional, e nacional, fica restabelecida. Para retirar a mercadoria do recinto alfandegado, o importador deverá apresentar ao depositário, entre outros, a via original do conhecimento de carga, ou de documento equivalente, como prova de posse ou propriedade da mercadoria. Também o depositário deverá arquivar, em boa guarda e ordem, pelo prazo de cinco anos a via original do conhecimento de carga.

Site Aduaneiras 27/11/17

http://blogdosamirkeedi.com.br/?p=2525

ISS sobre exportação de serviços

Senado aprova projeto que esclarece critérios de isenção de ISS sobre exportação de serviços

O Plenário do Senado aprovou nesta quinta-feira (14) o PLS 475/2017 – Complementar, que esclarece critérios para isenção do Imposto Sobre Serviços de Qualquer Natureza (ISS) sobre as exportações de serviços. A proposta, que segue para a Câmara dos Deputados, altera regras da Lei Complementar 116/2003 para evidenciar que são isentas todas as exportações de serviço, quando os benefícios do serviço se verificam em território estrangeiro e há ingresso de divisas no país.

Conforme o projeto, “o local onde os benefícios do serviço são verificados independe do local onde o serviço é realizado”. Assim, o serviço mesmo se prestado no país, ficará livre do imposto. A mudança assegura a isenção, por exemplo, de serviços realizados no Brasil para consumidores de outros países via internet, como consultorias.

A legislação atual estabelece que o ISS, de competência dos municípios e do Distrito Federal, não incide sobre as exportações de serviços para o exterior. No entanto, seus dispositivos não definiram o conceito de “serviço exportado”, limitando-se, a estabelecer que não se enquadram nessa isenção as receitas que decorram de serviços cujo resultado se verifique no Brasil, ainda que o pagamento por sua contratação seja realizado a residente no exterior.

Resultado de serviço

Essa ressalva tem gerado interpretações diversas no Superior Tribunal de Justiça e entre contribuintes e agentes fiscais, especialmente no que se refere ao conceito de “resultado do serviço” e criando um ambiente de insegurança jurídica para os empresários, segundo o senador Armando Monteiro (PTB-PE).

“Ocorre que, para caracterizar a exportação, segundo a Lei Complementar, não basta a entrada de divisas. É preciso que o resultado se verifique no exterior. Entretanto, há controvérsias sobre o que vem a ser “resultado” do serviço, pois a norma legal não delineou o tema”, destacou Armando Monteiro (PTB-PE) na justificativa da proposta.

O senador avalia que o projeto, se convertido em lei, vai estimular a entrada de divisas no país.

A proposta é um dos resultados das conclusões do Grupo de Trabalho de Reformas Microeconômicas da Comissão de Assuntos Econômicos (CAE), sob a forma do Relatório 5/2017. O grupo de trabalho foi coordenado por Armando Monteiro.

Agência Senado (Reprodução autorizada mediante citação da Agência Senado)

https://www12.senado.leg.br/noticias/materias/2017/12/14/senado-aprova-projeto-que-esclarece-criterios-de-isencao-de-iss-sobre-exportacao-de-servicos

Lista de Autopeças

Lista de Autopeças – Alterações pela Resolução CAMEX nº 93/2017

Com a publicação da Resolução CAMEX nº 93/2017, em 14/12/2017, foi alterada a lista de autopeças constante na Resolução CAMEX 116/2014.

Foram incluídos os seguintes Ex-Tarifários:

- 8483.50.10 - Ex 003 – 2%

- 8708.99.90 - Ex 020 – 2%

Também, há inclusão de EX-Tarifário nas seguintes NCMs, redução de alíquota por cotas:

9032.89.29 - Ex 051 - 35.600 mil unidades

8708.40.19 - Ex 007 - 300 unidades

Além da inclusão houve alteração na redação dos seguintes Ex-Tarifários:

- Ex 012 da NCM 8501.10.19;

- Ex 009 da NCM 8501.31.10; e

- Ex 006 da NCM 9027.90.99.

Com efeito, também fica alterada a Lista de Bens Sem Similar Nacional, para a aplicação da alíquota de 4% de ICMS nas operações interestaduais.

Fonte: LegisWeb

Superávit atinge US$ 1,268 bilhão na terceira semana de dezembro

Superávit atinge US$ 1,268 bilhão na terceira semana de dezembro

A média das exportações da terceira semana foi 16,2% superior à segunda semana, em razão do aumento nas exportações tanto de produtos básicos quanto manufaturados

Brasília (18 de dezembro) – Na terceira semana de dezembro de 2017, com cinco dias úteis, a balança comercial registrou superávit de US$ 1,268 bilhão, resultado de exportações no valor de US$ 4,618 bilhões e importações de US$ 3,350 bilhões. O resultado confirma as expectativas de fechamento do ano com saldo positivo recorde na balança comercial entre US$ 65 e US$ 70 bilhões. Até o momento, o superávit anual é de US$ 64,3 bilhões.

Acesse os dados completos da balança comercial

A média das exportações da terceira semana chegou a US$ 923 milhões, 16,2% acima da média até a segunda semana, em razão do aumento nas exportações tanto de produtos básicos quanto manufaturados. Em destaque, embarques de petróleo em bruto, minério de ferro, café em grão, carne bovina e soja em grão, além de laminados de ferro ou aço, torneiras e válvulas, aviões, motores e geradores elétricos, entre outros. Nos cinco dias verificados houve, ainda, queda nas vendas de semimanufaturados.

Em relação às importações na terceira semana do mês, houve crescimento, na média, de 7,5% na comparação com a semana anterior. A variação ocorreu em razão do aumento nos gastos com combustíveis e lubrificantes, equipamentos mecânicos e eletroeletrônicos.

Dezembro

As vendas externas cresceram 17,8% no mês, em relação à média verificada em dezembro de 2016. A alta este ano foi puxada pela elevação nos embarques das três categorias de produtos: básicos (33,7%), manufaturados (10%) e semimanufaturados (1,3%). Na relação com o mês anterior, dezembro segue com acréscimo no volume de exportações de 2,3% graças às vendas de manufaturados e de básicos.

No lado das importações, a média diária até a terceira semana, de US$ 644,6 milhões, ficou 23% acima da média de dezembro de 2016. Nesse comparativo, aumentaram os gastos, principalmente, com combustíveis e lubrificantes (36,1%), plásticos e obras (32,2%), equipamentos eletroeletrônicos (30,9%), químicos orgânicos e inorgânicos (29%) e veículos e partes (27%).

Assessoria de Comunicação Social do MDIC

http://www.mdic.gov.br/index.php/component/content/article?id=2978

Assinar:

Postagens (Atom)